Le système des retraites est amené à évoluer en 2019. La loi Pacte porte cette réforme. Son objectif affiché est de renforcer l’attractivité des régimes supplémentaires.

A partir de 2019, la réforme AGIRC-ARRCO prévoit que le système du bonus-malus entrera en vigueur. Ce système s’applique à la retraite complémentaire. Les salariés nés après 1957, remplissant les conditions de durée d’assurance pour bénéficier d’une retraite de base à taux plein (et les retraites anticipées pour carrière longue) pourront :

- Prendre leur retraite dès la date du taux plein,

- Repousser leur départ à la retraite après la date du taux plein.

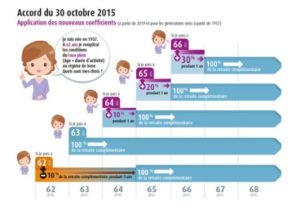

Dans la première hypothèse, le salarié subira un malus de 10% pendant 3 ans, jusqu’à 67 ans maximum. Dans la seconde, le salarié pourra bénéficier de l’annulation du malus et éventuellement d’un bonus selon la date de départ. Le document suivant résume ces deux hypothèses.

Crédit : agirc-arrco.fr

Crédit : agirc-arrco.fr

Travailler un an de plus permet donc de bénéficier de son taux plein dès le départ à la retraite sans malus. Et cela n’engendre pas de difficulté particulière puisque chaque salarié est libre de travailler jusqu’à ses 70 ans. Comment se déroule alors cette année supplémentaire ? Une surcote de 5% s’applique au montant de la retraite de base. Des nouveaux points continuent d’être engrangés et majorent le montant de la pension. L’avantage est donc significatif : le montant de la retraite de base est plus élevé, et ce montant sera immédiatement versé à taux plein dès la fin de cette dernière année de travail supplémentaire, au lieu d’attendre sinon trois ans pour l’avoir à 100%.

Il est également possible de travailler un an de plus, mais de passer à temps partiel sur cette dernière année de travail. Le temps partiel doit représenter 40% à 80% du temps complet. La loi autorise que les cotisations d’assurance-vieillesse soient prélevées sur une base temps plein. Tous les droits retraite sont alors inchangés car les points AGIRC-ARRCO ne diminuent pas.

Attention cependant, cette possibilité n’est ouverte qu’aux salariés n’ayant pas conclu de convention en forfait jours.

Si le salarié ne souhaite plus travailler, il peut également se faire racheter son malus par son employeur, via une prime. Le salarié rentre alors dans une négociation avec l’employeur pour que la prime couvre le malus de 10% des trois premières années de retraite. Il peut toujours être argumenté à l’employeur que cette prime représente un certain montant mais qu’elle représente surtout une économie de salaire.

Une autre solution pourrait aussi consister à partir avant d’avoir atteint le taux plein. Ainsi, le salarié ne partira pas avec son taux plein, mais n’aura pas non plus à subir le malus sur les trois premières années. Selon Jean-François Chauffeté, fondateur d’EOR Consultants, « idéalement, pour que cela soit intéressant sur le moyen-long terme, il faut partir avec un trimestre en moins, sachant qu’un jeune retraité a davantage de besoins financiers dans les premières années que par la suite ».

Pour illustrer cette possibilité, LesEchos proposent un exemple chiffré :

Exemple : » Un cadre avec un salaire de fin de carrière de 215.000 euros, né en juin 1957 et qui fait valoir ses retraites à 64 ans avec 166 trimestres au lieu de 167, va par exemple percevoir d’emblée, de façon viagère, 112.200 euros brut par an. S’il patiente un trimestre de plus pour atteindre le taux plein, il percevra 105.904 euros brut par an les trois premières années, puis 114.118 euros brut par an par la suite (10.813 euros de droits Arrco et 71.316 euros de droits Agirc tranche B, tous deux soumis à malus + 22.498 euros de retraite de base et 9.491 euros de droits Agirc tranche C) : dans cette hypothèse, ce n’est qu’à partir de 77 ans que le différentiel entre ses pensions (1.918 euros par an) va commencer à se faire sentir. »

Enfin, le salarié peut cumuler emploi et retraite après son départ. Les nouveaux revenus obtenus pour son travail à la retraite lui permettent alors de compenser son malus de 10%. Cependant, la pension de base ne bénéficiera en effet d’aucune surcote viagère et la pension AGIRC-ARRCO ne sera aucunement majorée par l’acquisition de points…

A savoir également que dès 2019, les choses seront simplifiées pour la retraite complémentaire des salariés car une seule institution de retraite la gérera. Les choses sont facilitées notamment au niveau des conditions de liquidation de la retraite (un seul interlocuteur et un seul paiement mensuel de la retraite). Cette simplification s’appliquera pour les nouveaux retraités, mais pas pour les personnes déjà retraitées au passage en 2019.

Sources

LesEchos – agirc-arrco.fr

Mots clefs

Finance – immobilier – investissements