L’immobilier est la valeur sûre pour les français. La première chose qui vient alors à l’esprit pour se créer des revenus complémentaires, ou anticiper sa retraite, est alors d’investir dans l’immobilier en direct. La plupart du temps, il s’agit d’envisager l’achat d’un appartement pour le louer. Ainsi, il est possible de se retirer du bien des revenus complémentaires grâce aux loyers. Mais avec tous les investissements proposés aujourd’hui, l’immobilier peut parfaitement être détenu de façon indirecte. Comment choisir alors entre l’investissement en direct ou la pierre-papier ?

La pierre-papier fait référence aux SCPI. Pour rappel, une SCPI est un véhicule de placement collectif, ayant pour objet l’acquisition, la gestion et la valorisation d’un patrimoine immobilier. En achetant une part de SCPI, l’investisseur devient actionnaire et sera rémunéré par la distribution de dividendes. Ces revenus sont fiscalisés dans la catégorie des revenus fonciers et sont soumis aux prélèvements sociaux. Sur ce point, pas de grande différence avec la détention en direct. Mais contrairement à l’investissement immobilier en direct, l’investissement se fait ici via un fonds qui achète les immeubles à la place de l’investisseur. Cela présente un premier avantage : il n’y a pas besoin de faire de visites d’immeubles, ni de rechercher des locataires puisque c’est la société de gestion qui s’en occupe. Cet investissement permet également de ne pas passer par un notaire, contrairement à un achat immobilier en direct.

L’investissement en SCPI a pour avantage de permettre à l’investisseur de devenir copropriétaire de biens immobiliers moyennant un budget réduit par rapport à celui d’un investissement direct (en moyenne, le prix d’une part est de 150€). A noter que l’achat de parts de SCPI est tout à fait possible via un financement par emprunt. Ce véhicule d’épargne offre un rendement moyen attractif de 4,44% en 2017 en contrepartie d’un risque modéré.

La société de gestion s’occupe également des éventuels travaux à réaliser.

Les SCPI classiques investissent dans de l’immobilier de bureaux, des entrepôts, des hôtels, des commerces… Leur investissement est prioritairement dirigé vers l’immobilier d’entreprises et d’hôtels, car le rendement est supérieur à l’investissement résidentiel. Mais il faut savoir que certaines SCPI font tout de même de l’immobilier résidentiel. Ce sont les SCPI fiscales (Malraux, Scellier, déficit foncier, Pinel, monuments historiques…). Mais elles ne représentent que 3% du marché.

L’intérêt d’investir en SCPI se situe également au niveau de la mutualisation du risque. En effet, une SCPI investit dans plusieurs immeubles, avec plusieurs locataires, et ce dans diverses zones géographiques. Le risque de vacance locative ou de non-paiement est donc mieux réparti qu’en cas d’achat en direct d’un immeuble. En outre, le risque est également plus faible.

Chaque trimestre, la société distribue une partie du loyer à ses investisseurs, déduction faite des frais de gestion. En revanche, l’inconvénient de ce placement réside dans les nombreux frais : frais de souscription (de 5% à 12% du montant souscrit), frais de gestion (entre 8% et 10% des revenus de la SCPI), et frais de cession. Quant aux frais de fonctionnement, ils sont mutualisés sur l’ensemble des associés investisseurs de la SCPI.

L’achat d’immeuble via des parts de SCPI permet également d’être moins soumis au risque de perte de valeur du bien. En revanche, un autre inconvénient peut apparaitre ici. Il s’agit du risque de liquidité. En effet, la revente des parts est possible si l’investisseur retrouve un autre acheteur. Cependant, il n’est pas garanti qu’il en trouve un dès qu’il souhaite se retirer. Et la société ne garantit pas la revente. L’investissement en SCPI doit se penser sur le long terme.

Pour rassurer les plus sceptiques, l’Autorité des Marchés Financiers contrôle les SCPI, car elles restent des investissements financiers. En résumé, les SCPI peuvent présenter un intéressant outil de diversification du patrimoine si l’investisseur dispose déjà d’immobilier en direct.

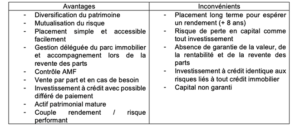

Voici un tableau récapitulatif des avantages et inconvénients de la SCPI classique :

Il existe différents types de SCPI :

- Les SCPI spécialisées investissent exclusivement sur un type d’actif, comme les bureaux et commerces.

- Les SCPI de la zone euro cherchent des opportunités sur le marché immobilier européen et investissent dans des pays comme l’Allemagne, les Pays-Bas, l’Irlande…

- Les SCPI diversifiées investissent dans différents types d’actifs, sur diverses zones géographiques.

- Les SCPI thématiques s’articulent autour d’un thème tel que la santé, l’éducation, le tourisme… Seules ces dernières feront l’objet de notre développement.

Généralement, les SCPI mixent plusieurs stratégies en combinant par exemple une SCPI thématique et une SCPI européenne. Prenons l’exemple de la SCPI Pierval Santé qui investit dans les actifs immobiliers de santé en France et en Allemagne majoritairement. Elle détient 22 propriétés immobilières en 2017. Leur capitalisation au 23 janvier 2019 est de 519 860 000€ et leur taux de distribution (indicateur de performance sur un exercice comptable) est de 5,05%.

L’investissement dans des SCPI thématiques présente un avantage supplémentaire par rapport à une SCPI classique. Elles permettent à l’investisseur de cibler son investissement sur des thématiques qui lui sont chères, telles que la santé, l’écologie… Ainsi, on peut distinguer :

- Les SCPI de santé et d’éducation : maisons de retraite, résidences médicalisées, EPHAD, cliniques, laboratoires d’analyse, crèches, écoles de commerce…

- Les SCPI de tourisme : hôtellerie, résidences d’affaires et de tourisme, campings….

- Les SCPI dans le secteur de l’environnement : par exemple, la SCPI PFO2 s’est fixé pour objectif une baisse de l’empreinte écologique et énergétique de son patrimoine immobilier avec une diminution de la consommation énergétique de 40% (notamment grâce à des travaux permettant l’amélioration des performances énergétiques).

L’investissement dans les SCPI thématiques permet de diversifier son portefeuille de SCPI. En effet, les SCPI les plus connues investissent dans le marché des bureaux en Ile-de-France avec des rendements attrayants (de 4,56% en moyenne en 2016). Il s’agit par exemple de la SCPI PF Grand Paris, de la SCPI LF Europimmo… Toutefois, un investissement dans les SCPI doit être bien dimensionné : il faut sélectionner un type de produit, définir des objectifs de rendement clairs et une prise de risque identifiée et mesurée.

L’investissement dans des SCPI peut présenter un inconvénient fiscal. Il faut se méfier des taux de rendement affichés par les SCPI. En moyenne, les SCPI d’immobilier d’entreprise affichent un taux de distribution moyen de 4,43% net en 2017. Même si ce taux est net de charges, il ne faut pas oublier que le particulier sera fiscalisé au titre des revenus fonciers. En effet, la SCPI est une société fiscalement « transparente ». Cela signifie que ce n’est pas la société qui paye l’impôt sur les bénéfices réalisés mais les associés, personnellement et proportionnellement aux droits qu’ils détiennent dans la SCPI, dans le cadre de l’impôt sur revenu. Les prélèvements sociaux sont également dus sur les loyers perçus, ils sont égaux à 17,2% du montant encaissé pour 2018.

Plusieurs alternatives existent pour maitriser l’impact fiscal de ces revenus :

1- Acheter des parts de SCPI à crédit pour déduire les intérêts d’emprunt et donc réduire la base taxable.

2- Loger les parts de SCPI au sein d’un contrat d’assurance vie afin de profiter de la fiscalité avantageuse de celle-ci.

3- L’investissement dans une SCPI thématique européenne. Certaines SCPI se sont spécialisées dans l’investissement immobilier en Allemagne. Elles présentent de très bons rendements depuis 6 ans car elles bénéficient d’une conjoncture économique favorable. Les actifs immobiliers sélectionnés présentent un très bon taux d’occupation, avec des baux fermes de long terme signés avec les locataires. La fiscalité est attractive en raison de la convention fiscale Franco-Allemande qui permet de bénéficier d’un crédit d’impôt français sur les revenus allemand. De plus, il y a une exonération totale des prélèvements sociaux.

Prenons l’exemple d’une SCPI 100% investie en France et une SCPI 100% investie en Allemagne avec une hypothèse de rendement à 5,5%.

Pour la SCPI investie en France : sur un financement à hauteur de 100 000€ sans emprunt, l’investisseur reçoit 5,5% * 100 000€ = 5 500€. Le montant de l’impôt sur le revenu (TMI 30% et prélèvements sociaux 17,2%), s’élève à 2 596€. Le revenu net de l’investissement est donc de 5 500 – 2 595 = 2 904€. Donc le rendement net d’impôt est de 2,90%.

Pour la SCPI investie en Allemagne : sur un financement à hauteur de 100 000€ sans emprunt, l’investisseur reçoit 5 500€. Il sera imposé en Allemagne à la source sur ces revenus : 5 500 * 15,825% = 870€. De plus, en France, il sera imposé sur 550€ (dans l’hypothèse d’un couple marié sans enfant dont les revenus annuels bruts sont de 120 000€). Le revenu net est de 5 500 – 870 – 550 = 4 080€. Donc le rendement net d’impôt est de 4,08%.

En définitive, cet investissement dans les SCPI thématiques comporte les mêmes avantages et inconvénients qu’une SCPI classique avec toutefois un supplément de diversification intéressant par rapport aux marchés immobiliers traditionnels (bureaux et commerces).

Une alternative, pour que les revenus soient garantis, est de détenir une SCPI à l’intérieur d’un contrat d’assurance-vie. L’investisseur bénéficie ainsi de la fiscalité de l’assurance-vie, d’un prix d’achat réduit, en plus de la liquidité. Par contre, il aura quelques frais supplémentaires, et des pénalités de sortie s’il se retire. Si l’investisseur souhaite conjurer le risque de liquidité, il peut aussi s’orienter vers des OPCI (Organismes de Placement Collectif Immobilier). Ils sont en effet plus liquides. Ils offrent également la possibilité de choisir entre la fiscalité des revenus fonciers ou des capitaux mobiliers. Enfin, ils bénéficient d’un régime de distribution favorable, car la société est obligée de distribuer une partie des dividendes).

Articles numériques :

- Le revenu – Benjamin Slomka – publié le 15/01/2019

- IEIF Institut de l’épargne immobilière & foncière – Jorge Carasso – 14/07/2015

- Patrimo Conseil : SCPI investies en Allemagne : rendement élevé, fiscalité avantageuse et revalorisation potentielle

Livre : Droits des sociétés – Maurice Cozian, Alain Viandier, Florence Deboissy – Edition LexisNexis.

Par Cécile Anizon et Marine Provot.

Sources

Mots clefs

Immobilier – SCPI